Prévoyance professionnelle

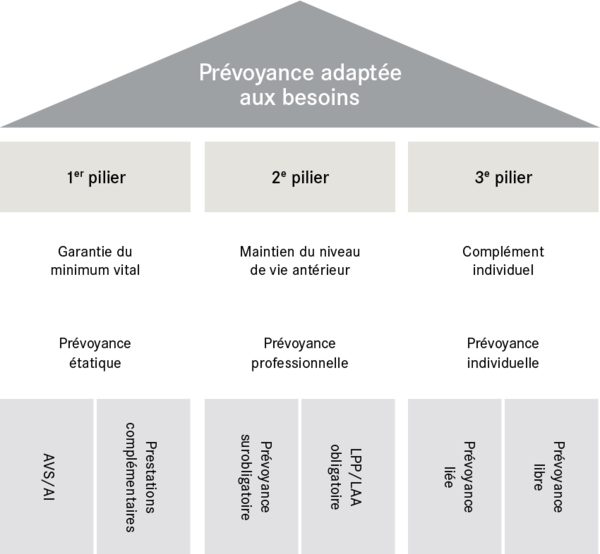

En Suisse, la prévoyance financière repose sur le système des trois piliers:

En complément du 1er pilier (AVS/AI), le 2e pilier (prévoyance professionnelle) verse également des prestations. La prévoyance professionnelle obligatoire est régie par la loi (LPP).

Le 3e pilier est constitué par la prévoyance privée facultative. Celle-ci peut prendre la forme d’une prévoyance liée avec avantages fiscaux (pilier 3a) ou d’une prévoyance libre (pilier 3b).

Prévoyance obligatoire

Qui est assuré?

Cotisations

LPP

Tous les employé·e·s avec un revenu annuel minimum de 22 680 francs sont assurés dans le cadre de cette solution de prévoyance conformément à la loi et à la convention collective nationale de travail.

Salariés:

50%

Employeur:

50%

Solutions de prévoyance complémentaires

Qui est assuré?

Cotisations

PV Standard

Tous les employé e du niveau hiérarchique 3 ainsi que tous les employé e travaillant au siège de SV Group sont assurés dans le plan de prévoyance PV-Standard, pour autant qu'ils soient également assurés auprès de la Fondation LPP.

Les employé e des entreprises sont également assurés dans le cadre du plan de prévoyance PV-Standard, à condition qu'ils soient assurés auprès de la Fondation LPP et qu'ils aient été assurés auprès de la Fondation LPP pendant au moins 60 mois au cours des 7 dernières années.

Salariés:

40%

Employeurs:

60%

PV Plus

Les cadres à partir de l’échelon 2 sont assurés dans le cadre de la solution de prévoyance LPP mais également dans le cadre du plan de prévoyance PV Plus.

Salariés:

40%

Employeur:

60%

PV Assurance de capitaux

Une personne qui apporte un avoir d’épargne surobligatoire, mais qui n’est pas assurée dans le cadre du plan de prévoyance PV Standard ou PV Plus, sera admise dans le plan de prévoyance PV Assurance de capitaux.

Aucune déduction salariale

Particularités:

toutes les prestations sont versées sous forme de capital.