Berufliche Vorsorge

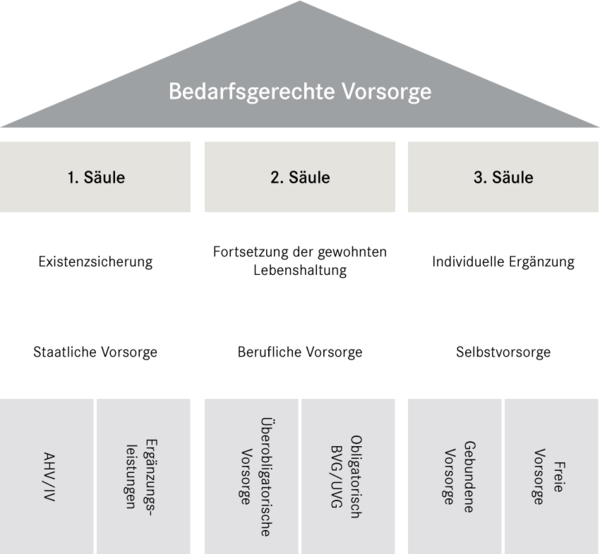

In der Schweiz basiert die finanzielle Vorsorge auf dem 3-Säulen-Modell:

Zusätzlich zur 1. Säule (AHV/IV) richtet auch die 2. Säule (berufliche Vorsorge) Leistungen aus. Die obligatorische berufliche Vorsorge ist gesetzlich geregelt (BVG).

Die 3. Säule besteht aus der freiwilligen privaten Vorsorge. Diese kann über die steuerbegünstigte gebundene Vorsorge (Säule 3a) oder über die freie Vorsorge (Säule 3b) erfolgen.

Obligatorische Vorsorge

Wer ist versichert?

Beiträge

BVG

Alle Angestellten mit einem Einkommen von mindestens CHF 22‘050 pro Jahr sind in dieser Vorsorgelösung gemäss den Vorgaben des Gesetzes und des Landesgesamtarbeitsvertrags versichert.

Arbeitnehmer:

50%

Arbeitgeber:

50%

Zusätzliche Vorsorgelösungen

Wer ist versichert?

Beiträge

PV Plus

Kadermitarbeitende ab Führungsstufe 2 sind neben der Vorsorgelösung BVG zusätzlich auch im Vorsorgeplan PV Plus versichert.

Arbeitnehmer:

40%

Arbeitgeber:

60%

PV Kapitalversicherung

Wer überobligatorische Sparguthaben einbringt, aber nicht im Vorsorgeplan PV Standard oder Plus versichert ist, wird im Vorsorgeplan PV Kapitalversicherung aufgenommen.

Keine Lohnabzüge

Besonderes:

Sämtliche Leistungen werden in Kapitalform entrichtet.